新药研发九死一生,不亚于一场豪赌。

文 | Linan

PD-1国内斩获五项适应症,虽然受疫情影响出海计划延期,但已经好过还需要拿出国际临床数据佐证的其它国内创新药,新冠口服药VV116国内获批在即...在生物医药和抗疫药物研发上,君实生物似乎很会抓住时机,一个不落地稳步推进。

新药研发九死一生,不亚于一场豪赌。君实生物们正在与时间博弈。

A

新药研发“烧钱”不止,近5年净利累计亏损43亿

5月16日,君实生物提交2022年度向特定对象发行A股股票募集说明书,保荐机构是海通证券。同时,君实生物A股定增已获得上交所受理。

君实生物拟发行股票数量不超过7000万股,募集资金总额(含发行费用)不超过39.80亿元(含本数),本次募集资金总额在扣除发行费用后的净额将用于创新药研发项目和上海君实生物科技总部及研发基地项目。

君实生物坦言,本次募投项目有助于加快公司临床研究工作及推动相关产品在国内外的上市进程,增强公司临床前研究与临床研究的协同性,在一定程度上缓解公司研发及经营资金紧张局面。

君实生物成立于2012年,是一家创新驱动型生物制药公司,致力于创新药物的发现和开发,以及在全球范围内的临床研发及商业化。2015年,君实生物在新三板正式挂牌,后又在2018年、2020年分别于港交所、科创板上市,是首家“新三板+H股+科创板”的上市公司。

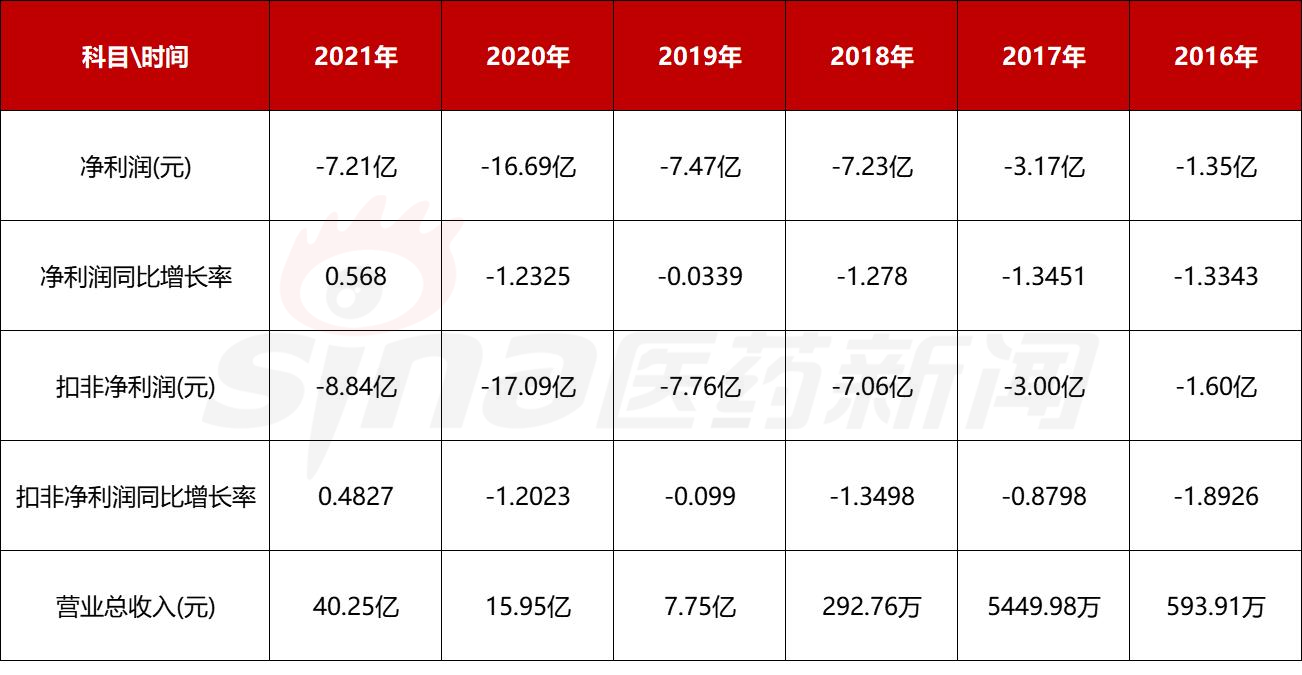

自成立以来,公司几乎每年都在亏损。2016年~2021年,君实生物归母净利润分别为-1.35亿元、-3.17亿元、-7.23亿元、-7.47亿元、-16.79亿元、-7.21亿元,仅这5年,君实生物就累计亏损43.22亿元。

虽然2021年君实生物的亏损在收窄,但与2018年、2019年相比,亏损还是有所扩大。君实生物2022年一季报显示,公司主营收入6.3亿元,同比下降61.02%;归母净利润-39639.55万元,同比下降205.06%;扣非净利润-42958.33万元,同比下降218.99%。

君实生物在本次募资说明书里明确提到,截至2022年3月31日,君实生物累计未分配利润为-478,498.05万,公司尚未盈利且存在大额累计亏损。未来一段时间,公司存在累计未弥补亏损及持续亏损并将面临潜在风险。

例如公司研发管线较多,且有多个在研项目进入II、III期临床试验,连续数年发生较大的研发费用支出,2019年度、2020年度、2021年度及2022年一季度研发费用金额分别94,610.00万元、177,802.30万元、206,873.93万元及51,091.20万元。

同时,君实生物还储备了多项处于早期临床前研究阶段的在研项目,未来仍需持续较大规模的研发投入用于在研项目完成临床前研究、临床试验及新药上市前准备等产品管线研发业务,且新药上市申请、新药市场推广等方面亦将带来高额费用,均可能导致其亏损进一步扩大,从而对日常经营、财务状况等方面造成不利影响。

图片截至2022年3月31日,君实生物研发进度

2019 ~2021年度,君实生物经营活动产生的现金流量净额分别为-117,947.53万元、-145,637.66万元以及-60,505.00万元,公司需要通过股权和债权融资补充营运资金。

研发及经营资金紧张,募资则是回血的一种方式,对于君实生物来说,这关系到核心产品的研发进展及后续开发布局。

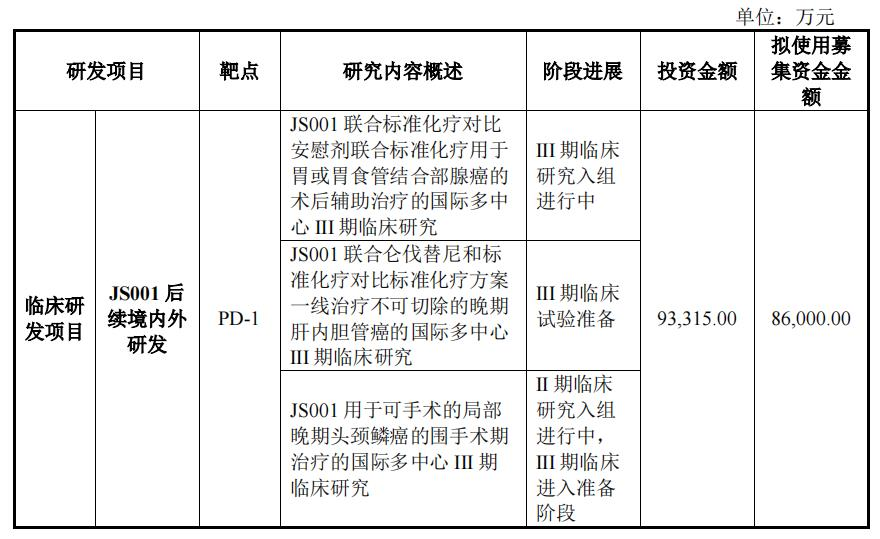

君实生物计划在创新药研发项目总投入460,304.00万元,实施主体为公司或控股子公司,其中,拟投入本次募集资金368,220.00万元,其余以自筹资金投入。

具体来看,在本次募资近40亿里,君实拟使用募集资金36.822亿元用于创新药物的临床研究及临床前研究,包括JS001(PD-1)后续境内外临床研发、JS004(BTLA抗体)境内外III期临床研发、JS111(EGFR exon20)境内外临床研发等临床研发项目以及其他早期项目的临床前研究。

另外,君实生物拟在上海张江科学城内的上海国际医学园区建立上海总部及研发中心,项目总投资额为120,588.00万元,拟使用募集资金2.978亿元。

据了解,君实生物本次发行的定价基准日为本次发行的发行期首日。本次发行的发行价格不低于定价基准日前20个交易日(不含定价基准日)公司A股股票交易均价的80%。

B

艰难行走:PD-1普药化、新冠中和抗体疗法隐忧暗藏

君实生物目前处于商业化阶段的在研产品仅有PD-1产品特瑞普利单抗、埃特司韦单抗以及阿达木单抗(UBP1211)这3款。

君实生物的特瑞普利单抗是首个国产PD-1产品,不过目前已经开始逐渐丧失首发优势;其埃特司韦单抗是一款重组全人源抗SARS-CoV-2单克隆中和抗体,然而,随着新冠病毒的不断变异,也给这款产品未来的销售推广带来些许不确定性。

2021年,受销售团队动荡、医保谈判以及国内竞品等影响,君实生物的特瑞普利单抗只卖出了4.12亿元,同比下降近6成;2022年Q1实现销售收入1.1亿元,日益沦为普药的PD-1产品,未来能否撑起君实生物,令人怀疑。

截至2022 年3月31日,全球市场(包括中国市场)共有11款抗 PD-1单抗产品获批,尚无国产抗PD-1单抗产品在海外市场获批上市。

另一边,受疫情影响,君实生物PD-1特瑞普利单抗联合吉西他滨╱顺铂作为晚期复发或转移性鼻咽癌患者的一线治疗和单药用于复发或转移性鼻咽癌含铂治疗后的二线及以上治疗的上市申请在美延期。

海外上市的推迟,无疑给君实生物带来至少好几个月的影响。不过,即便如此,出海计划依然是君实的主推动作。在本次募资里,君实生物更是掏出8.6亿用于PD-1产品境内外研究。

2021年度,君实生物营收40.25亿元,其中来自于技术许可及特许权收入为334111.79万元,占比为83.01%,来自于礼来制药和Coherus的技术许可及特许权收入分别为236596.78万元和97515.00万元。

2020年5月,君实与礼来签署研发合作和许可协议,礼来被授予在大中华地区外对埃特司韦单抗开展研发及商业化的独占许可。根据协议,礼来向君实支付1000万美元首付款,并在实现规定的里程碑事件后支付最高2.45亿美元的里程碑款,外加该产品销售净额两位数百分比的销售分成。

据了解,随着礼来的埃特司韦单抗1400mg和巴尼韦单抗(LY-CoV555)700mg双抗体疗法,于2021年在全球超过15个国家和地区获得紧急使用授权并成功实现销售,君实关于埃特司韦单抗对礼来制药的海外授权已达成协议约定的全部里程碑事件,并已全部确认协议约定的里程碑款收入。

随着COVID-19的毒株不断变异,礼来的这款双抗体疗法未来销售也面临着不确定性。因为,如果无法对变异毒株达到预期的治疗效果,FDA可能会持续限制礼来制药双抗体疗法的使用,届时君实的相关销售分成收入将会受到影响。

最近的数据表明,君实与礼来的埃特司韦单抗(etesevimab)和巴尼韦单抗(bamlanivimab)双抗体疗法、再生元的casirivimab和imdevimab的双抗体疗法对新冠奥密克戎变异株疗效较小。而目前奥密克戎变异株正在全球快速传播,据美国疾病控制和预防中心(CDC)的数据,截至2022年1月,奥密克戎占美国所有新病例的99%以上。

2022年1月,FDA宣布对上述两款新冠双抗体疗法的紧急使用授权进行修改,仅限制在对这些中和抗体有敏感的突变株上使用。2022年4月,因数据表明,sotrovimab不太可能对美国的主要变体奥密克戎BA.2有效,FDA宣布取消葛兰素史克和Vir生物技术的新冠抗体疗法sotrovimab在美国的授权。

另一款UBP1211是修美乐的生物类似药,今年3月获批上市,而截至2022年3月31日,我国市场共有7款阿达木单抗产品(包括一款原研药和6款生物类似药)获批,市场竞争压力同样不小。

C

生死竞速,君实生物的突围机会

新药研发,是一场与时间的豪赌,这里面多少需要时机与运气的参与。

面对狡猾的新冠病毒,君实生物还有一款在研口服药——VV116,预计近期获批。目前,VV116持续领跑国产新冠小分子赛道。

资料显示,VV116是一款新型口服核苷类抗 SARS-CoV-2 药物,可抑制SARS-CoV-2复制。临床前研究显示,VV116在体内外都表现出显著的抗SARS-CoV-2作用,对SARS-CoV-2原始株和已知重要变异株(Alpha、Beta、Delta和Omicron)均表现出抗病毒活性,同时具有很高的口服生物利用度和良好的化学稳定性。

2021年9月,上海君拓与旺山旺水达成合作,共同承担VV116在合作区域的临床开发和产业化工作。2021年12月,VV116获得乌兹别克斯坦EUA获批。

本周内VV116正式宣告在上海瑞金医院进行的与 Paxlovid头对头3期临床试验完成480例病人全部入组,并在乌兹别克斯坦召开临床试验结果发布会,披露当地售价为185美元。

国盛证券预计,与Paxlovid头对头3期临床已完成入组,预计一个月内完成数据读出,Q3内有望获得紧急使用授权;VV116如在国内获批上市用于新冠肺炎治疗,销售峰值有望超过200亿元,归属公司项目价值约为241亿元。

目前包括君实的VV116在内共有三款国产口服药获批在即,国内还有10余款新冠口服药在研,竞争局面相当激烈;疫情反反复复,相关药物的研发进展情况备受关注,近日又有消息称,10uM(微摩尔/升)的千金藤素抑制冠状病毒复制的倍数为15393倍,特效药的争夺也让市场变得难以琢磨;此外,此前君实的VV116临床试验中也被曝出有病人出现胃肠痉挛的情况,大概有10%左右的患者会发生,副作用等或也给获批带来不确定性;新冠药物的研发顺利与否,也受疫情变化的影响。

新药研发投入大、风险高,开发新冠药物,更是一场生死竞速。

整体来看,君实生物当前的核心项目仍是新冠口服小分子药物VV116、PD-1抑制剂特瑞普利单抗、BTLA单抗等。

5月13日特瑞普利单抗用于食管鳞癌一线治疗获批,成为首个年新患数超过20万的大适应症,开辟产品发展新阶段。2022年,特瑞普利单抗或还有如下进展:1、联合标准一线化疗用于未经治疗、驱动基因阴性的晚期非小细胞肺癌新适应症获批;2、广泛期小细胞肺癌一线治疗、肝癌辅助治疗、肝癌一线治疗等多个III期临床研究有望实现数据读出。

此外,BTLA单抗临床数据将于ASCO 2022公布,更多早期管线蓄势待发。公司将披露Icatolimab在中美开展单药或联合特瑞普利单抗用于淋巴瘤、实体瘤治疗的早期临床结果,国际化创新已具雏形。在本次募资里,君实生物也是拿出了比用在PD-1研发还多一些的资金,用于BTLA单抗境内外的研发。

除此之外,君实生物还有一些潜力早期管线为公司长线发展赋能,如CD112R(PVRIG)是其从源头参与发现的全新免疫检查点通路,差异化开展JS009(CD112R)、JS006(TIGIT)与特瑞普利单抗三药联用策略,有望持续提升T细胞效应,改善恶性肿瘤临床疗效等。

在本次募资说明书里,君实生物也直言,若未能及时通过计划的融资渠道获得足够资金,或虽获得融资但公司筹措的资金未能按计划配置使用,或资金使用效率未能如公司所愿,均可能给公司带来短期的流动性风险。若公司无法获得足够的营运资金,将被迫推迟、削减或取消研发项目,进一步影响未来药品的商业化进度,对公司业务造成不利影响。

新药研发一旦开始,便没有了回头路。经营亚历山大,即便连年亏损,君实生物也不得不再向投资者要钱,成败都在这场生死竞赛里。

资料参考:君实生物公告、国盛证券等

*声明:本文由入驻新浪医药新闻作者撰写,观点仅代表作者本人,不代表新浪医药新闻立场。